Ideco 確定 拠出 年金 併用

- イデコプラスについて|個人型確定拠出年金iDeCo【公式】

- 【iDeCo(イデコ)特集】個人型確定拠出年金のやり方の全てを解説!おすすめの証券口座(楽天・SBI)・運用商品を一挙に紹介。 | マネリテ!「株式投資初心者の勉強 虎の巻」

- Auの個人型確定拠出年金「iDeCo:イデコ」、手数料・商品ラインナップをチェック

iDeCoとは? 「iDeCo」は、任意で申し込むことにより公的年金にプラスして給付を受けられる私的年金のひとつです。国民年金や厚生年金と組み合わせることで、より豊かな老後生活を送るための一助となります。加入者自らが掛金を拠出し、自らが運用方法を選び、掛金とその運用益との合計額をもとに給付を受けることができます。 これまでの加入対象者は、自営業者の方や企業にお勤めの方の一部に限られていましたが、平成29年1月から、企業年金を実施している企業にお勤めの方や※専業主婦の方、公務員の方を含め、基本的に公的年金制度に加入している60歳未満の全ての方が加入できるようになりました。 ※ 企業型確定拠出年金の加入者は、お勤め先の企業が規約でiDeCoへの加入を認めている場合のみ、加入可能となります。 3つの税制メリット 仮に毎月の掛金が1万円の場合、その全額が税額軽減の対象となり、所得税(10%)、住民税(10%)とすると年間2. 4万円、税金が軽減されます。 通常、金融商品を運用すると、運用益に課税されますが(源泉分離課税20.

イデコプラスについて|個人型確定拠出年金iDeCo【公式】

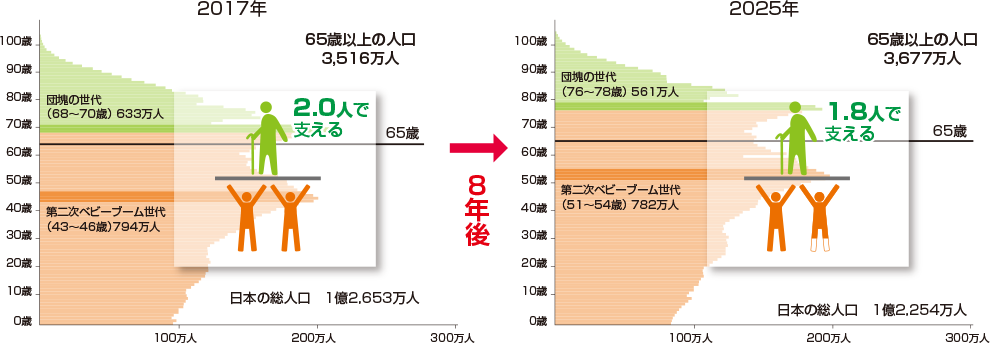

原則として確定拠出年金はあくまでも年金なので原則60歳まで引き出すことができません。 60歳まで積み立てたお金を引き出すことができないのは大きな大きなデメリットになります。 さらに元本割れのリスクもあるので運用に関しては知識も必要になります。 一度始めるのやめることができないのも大きなデメリットでもあり、資金繰りに困った時には足かせになる場合もあります。 確定拠出年金は原則60歳まで引き出すことができない 投資なので元本割れのリスクがある 一度始めるとやめることができない 確定拠出年金は企業型であれば全員加入かつ、企業が負担してくれる割合が大きいので入るメリットも大きい と思います。 iDecoの場合は特別法人税の復活可能性を警戒するならば一度考慮するべき です。 税理士YouTuberのヒロ先生は特別法人税の復活を警戒しており、iDecoをやらない理由を動画で解説してくださってます。 もし特別法人税が復活してしまうと毎年の残高に対して1. 173%が税金としてかかってきます。 iDecoの場合は、口座維持手数料と、1. 173%が惹かれるので運用益がそれ以上にならなければ確実に元本割れを起こすことになります。 企業型DCは導入している企業が全員加入かつ、基本企業負担であることに対し、iDecoはすべて自己負担であるのでよく吟味すべしです。 iDecoはすべて自己負担であるので、特別法人税復活を警戒すべし いかがでしたでしょうか?最終的に確定拠出年金をやるやらないは自身の判断になりますが、こちらの記事を読んで参考になれば幸いです。 ABOUT ME

【iDeCo(イデコ)特集】個人型確定拠出年金のやり方の全てを解説!おすすめの証券口座(楽天・SBI)・運用商品を一挙に紹介。 | マネリテ!「株式投資初心者の勉強 虎の巻」

Auの個人型確定拠出年金「iDeCo:イデコ」、手数料・商品ラインナップをチェック

- 彼氏に大切にされてる証拠

- ギフト | 小田急オンラインショッピング

- 大人 の 土 ドラ 見逃し

- 確定拠出年金個人型iDecoや企業型DCはやるべきなのか?解説!税制優遇を使って老後のお金を上手に貯めよう!iDecoと企業型DCの違いを解説|キャッシュレス推進部